💡 一句话核心

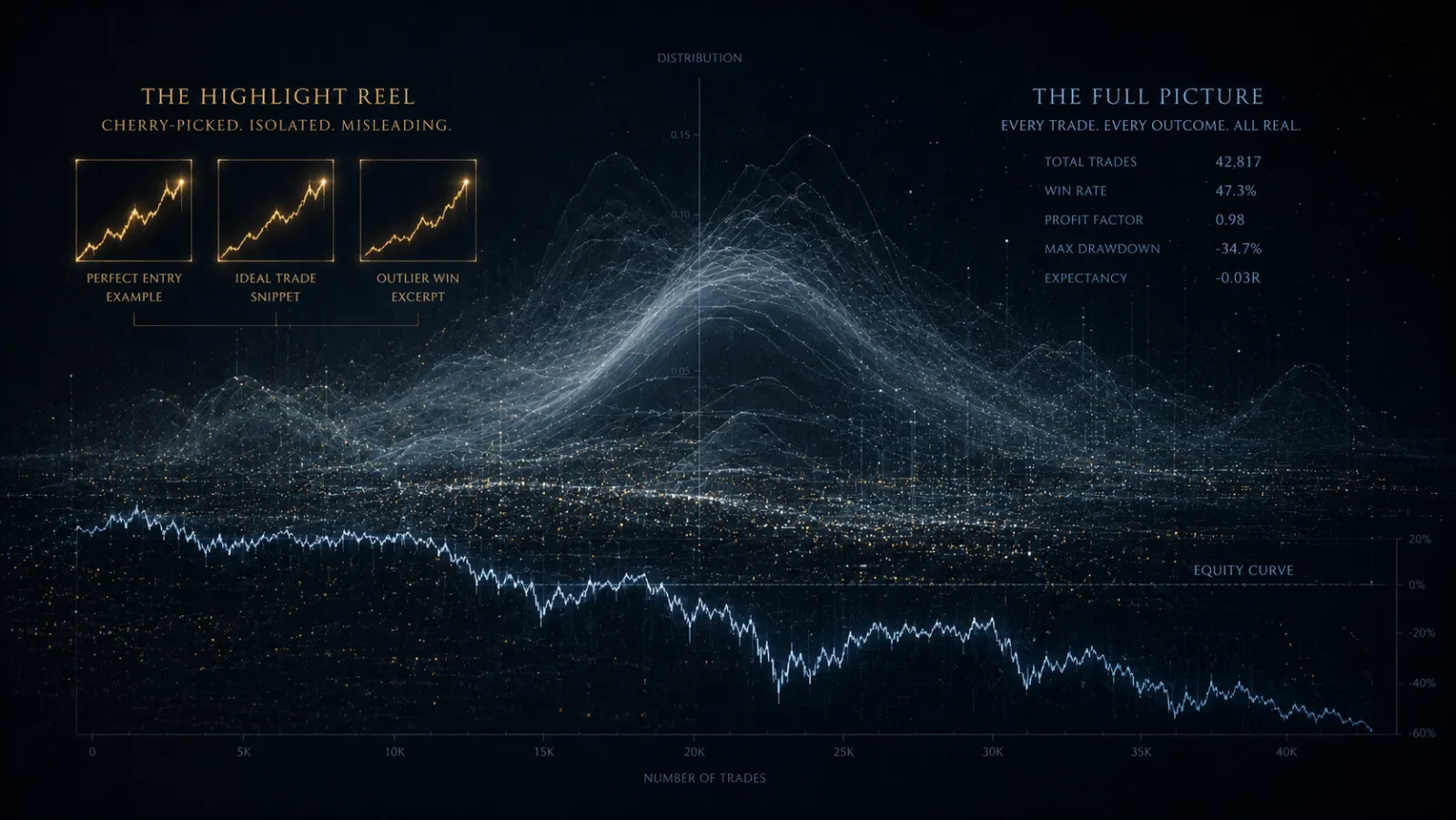

一张"精准抄底"的截图能让人热血上头,却证明不了任何事 —— 你没看到的,是那些没截图的失败单。真正能说话的,是一整套带样本量的统计,以及它在真实市场里的表现。

这是 《识破「事后画线」》 那把筛子里最硬的一条:展示回测/统计结果,而非单笔案例。这篇讲清楚为什么,以及怎么读。

一、"3 笔完美单"为什么没有信息量

挑出几笔完美盈利的交易来证明实力,是幸存者偏差最常见的形态:

- 你只看到喊对的截图,因为喊错的人不会截图;

- 哪怕一套纯随机的方法,在足够多的尝试里也必然产生几笔完美单;

- 没有总样本量做分母,"赢了 3 笔"毫无意义 —— 你不知道它背后是 3 战 3 胜,还是 30 战 3 胜。

任何不给分母的盈利展示,默认都该当成娱乐。

二、该看的 4 个指标(外加 1 个分母)

评估一套规则/系统,至少要这一组数字一起看 —— 单看任何一个都会被误导:

一句话:"这想法我测过,PF=1.2、最大回撤 15%、胜率 42%、样本 600 笔,在单边急跌里特别差。"—— 这种坦白,比一万张完美单截图都可信。

三、回测里的三个隐形陷阱

光有回测还不够,回测本身能骗人。三个最常见的:

过拟合(曲线拟合)

不停调参数直到历史曲线完美 —— 用已知的未来反向雕刻规则。解药:样本外检验、参数取稳健区间。(详见 可证伪规则 第四节)

前视偏差

回测里不小心用到了当时还不可能知道的信息(如用当根 K 线收盘价做当根内决策),结果好得不真实。

幸存者偏差(数据层面)

只回测如今还活着的币/标的,自动剔除了已归零退市的 —— 历史里的"地雷"被抹掉,胜率虚高。

能主动说出自己回测怎么规避这些坑的人,才是真懂的人。

四、最重要的一条:实盘 ≠ 回测

哪怕回测无懈可击、样本外也漂亮,它仍然只是入场券,不是终审判决。原因:

- 回测里没有滑点、手续费、流动性不足、API 延迟、极端行情撮合失败这些真实摩擦;

- 回测里你不会有情绪,实盘里你会;

- 市场结构会变,过去有效的未必持续有效。

所以最终的法庭只有一个:持续、可独立核对的实盘记录,且必须包含亏损与回撤。这也是为什么,一份诚实的绩效报告会主动写明浮亏,而不是只秀峰值收益。

五、把这把尺子,对准我们自己

讲到这里,正确的做法不是让你"相信我们",而是请你拿上面这套标准,亲自来量 CoinTech2u:

要分母、要连续记录

/live-proof 每小时直读官方系统 API,展示的是连续的真实运行数据,不是精选的几笔完美单。你能看到的,包括不好看的部分。

要实盘而非回测

我们强调实盘 ≠ 回测,评测方法论 v1.0 明确把"披露浮亏与回撤、任何第三方可独立核对"写进评分标准与 Auto-Fail 规则。

要敢露亏损

真正的记录不挑单。挑单的那一刻,它就退化成了"3 笔完美单"。

AI 动态多策略

不是一套硬扛所有行情的"圣杯",而是一组经回测+实盘检验、按市场状态动态调权的规则集合;资金始终在你自己的交易所账户里(非托管)。

如果哪天我们只敢秀峰值、不敢露回撤,请用这篇文章把我们划走。能被自己的标准检验,才配谈可信。